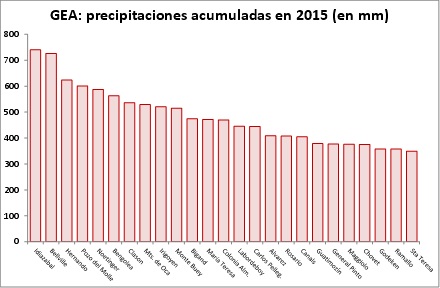

Las fuertes lluvias de la primera mitad de la semana en la zona central del país ralentizaron la marcha de los trabajos de recolección del maíz, especialmente en el centro y norte de Santa Fe y en la provincia de Entre Ríos. En tanto, en Córdoba y Santiago del Estero aparecieron complicaciones en la última etapa de desarrollo de los cultivos. El evento climático del lunes y martes fue muy significativo y se agrega al importante caudal de precipitaciones que recibieron los maíces en el mes de febrero, con acumulados de 726mm en Bell Ville, 624mm en Hernando y 536mm en Clason desde principios de año. Hasta el momento es demasiado pronto para estimar el impacto de las pérdidas, pero es probable que en algunas zonas deban efectuarse ajustes de superficie.

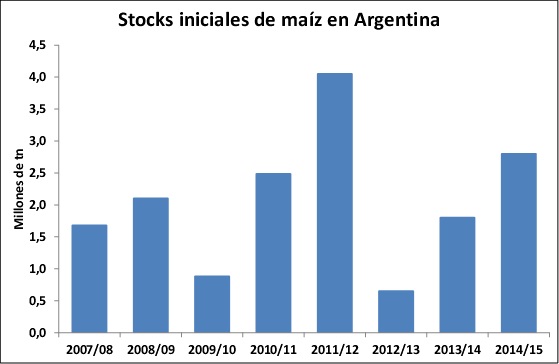

La trilla del cereal no llega ni al 5% del área nacional proyectada, sin mostrar retrasos significativos frente al avance registrado a la misma fecha del año pasado. La diferencia esta campaña es que en el punto de partida del ciclo de comercialización se observa un stock más holgado -el Ministerio de Agricultura lo estima en 2,8 millones de toneladas- y una participación más activa de la exportación, lo que mantiene fluido el ingreso del cereal a las terminales. Prácticamente la mitad de los camiones que llegan a la zona portuaria del Up River contienen maíz y la carga programada para las próximas semanas es prácticamente el doble de lo que se pensaba embarcar en los primeros días de marzo del 2014. Igualmente, como suele ocurrir en esta época, la tirantez de la oferta y su dificultad para cumplir con los compromisos de entrega le da un sostén a los precios, que en posiciones sin descarga fluctuaron entre $ 970 y $ 1.000 por tonelada a lo largo de la semana.

Nuestro país se mantiene competitivo en el mercado internacional, pese a que la oferta entre los exportadores tradicionales es sustancial. Tanto en Estados Unidos como en Brasil la cantidad física de maíz que queda sin consumir ni exportar es un verdadero desafío para la logística comercial. Igualmente, por buques llenos con salida programada para abril los valores FOB del Up River se encuentran entre u$s 170 y 172 por tonelada, frente a u$s 178-180 por tonelada en el Golfo de México. Los saldos exportables de Brasil y Paraguay no parecen quebrar esta tendencia en el tramo inicial de la campaña, aunque podrían ejercer influencia en los meses venideros a partir del peso de las cosechas tardías.

El precio FOB argentino otorga en el mercado interno una capacidad teórica de pago cercana a $ 1.050/ton, cifra que en caso de convalidarse encontraría una avalancha de oferta en la búsqueda de cambiar de manos. Muestra de ello es que ofreciendo valores bastante más bajos los habituales compradores logran originar considerables volúmenes de mercadería. Evidentemente, la coyuntura del bajo precio del cereal no responde a distorsiones comerciales, sino a una situación de oferta más pesada que la firmeza de la demanda. Igualmente, el sistema de cupos y Roe Verde comenzará a mostrar sus verdaderas falencias cuando las compras de los exportadores se acerquen al límite de ventas externas autorizado hasta el momento en ocho millones de toneladas.

Los productores no encuentran gran atractivo en los precios vigentes en el mercado pero necesitan concretar ventas para cumplir con los compromisos asumidos a lo largo de la campaña. Sólo en la zona de Rosario se intercambiaron unas 250.000 toneladas durante la semana, bajo una gran disparidad de condiciones. Sin embargo, el premio por conservar la mercadería y venderla más adelante no es menor, ya que en los mercados a término la diferencia de cotización entre los futuros con vencimiento en abril y septiembre es de unos u$s 5/ton. Este pase acompaña a la estructura de precios que se ha formado en el mercado de Chicago, en donde las posiciones alejadas muestran una prima sobre las cercanas.

Los mercados externos se perfilan sin grandes sorpresas a corto plazo, aunque las miradas comienzan a enfocarse cada vez más en el panorama del hemisferio norte. Estados Unidos se encamina a reducir la superficie de siembra, aunque la extensión cultivada seguirá siendo alta en términos históricos. El USDA emitirá un informe de perspectivas el día 31 de marzo y luego ajustará su estimación tres meses después. Las expectativas pesimistas sobre el área maicera han comenzado a atenuarse a medida que la relación de precios con la soja se hace menos desventajosa.

Cuando la primavera de sus primeras señales de aparición comenzará la siembra de los primeros lotes en los estados del sur, e irá subiendo a medida que las temperaturas y las horas de luz lo permitan. Las condiciones climáticas durante los trabajos de implantación, que indujeron retrasos en las dos últimas campañas y un fuerte adelanto en la 2012/13, serán el principal determinante de la dirección del mercado durante los meses de abril y mayo.

Los indicadores de demanda que miran los traders en Chicago muestran señales difusas. La producción de etanol de las fábricas norteamericanas está en descenso y los márgenes industriales en rojo, pero los embarques han cobrado fuerza y durante la semana pasada alcanzaron un máximo de 10 meses. Pocas evidencias hay sobre el comportamiento del consumo interno para alimentación animal, pero el informe trimestral de stocks que publicará el USDA al cierre del mes brindará mayores elementos para formular una estimación. Las relaciones de precio entre el cereal y la carne de pollo y cerdo continúan siendo favorables, lo que incentiva el agregado de valor.

Guillermo Rossi GEA